根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)第十二条规定:企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票(简称“不合规发票”)不得作为税前扣除凭证。

先别慌!

现在就来一起看看

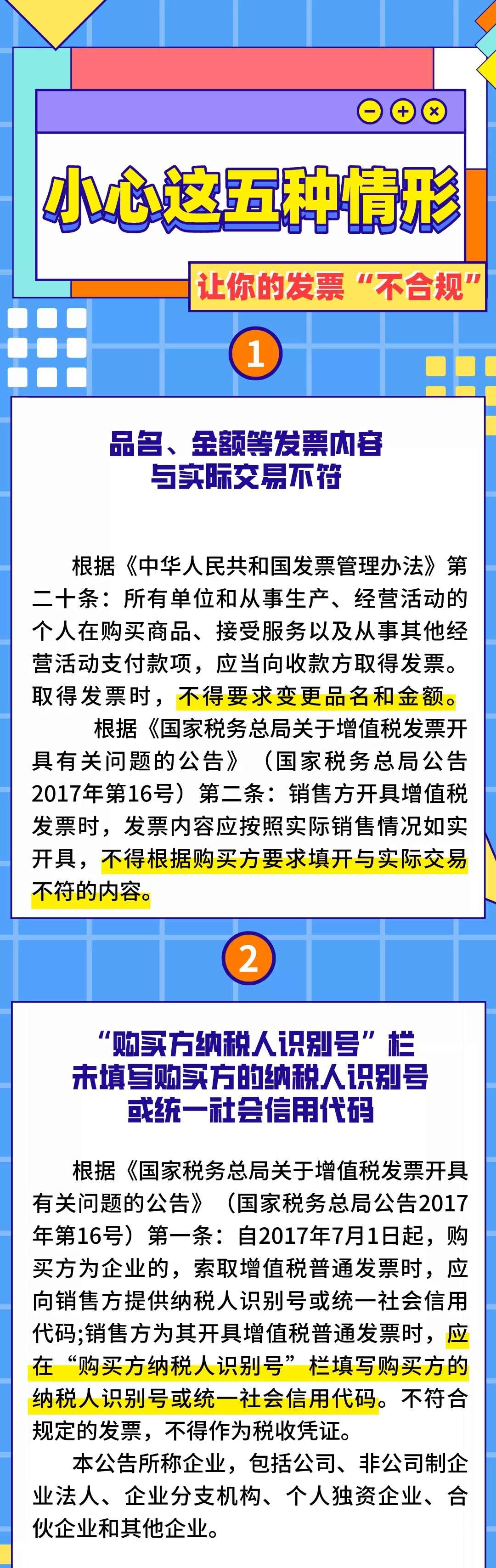

容易导致发票不合规的五种情形吧!

在线客服

在线客服