1、员工是否真实存在?

工资表中的员工是否属于公司的真实人员,是否存在冒用他人身份虚列工资的行为,是否存在员工已离职或死亡但未删除员工信息的行为。

2、工资薪金是否合理?

企业制定的工资薪金应符合行业标准及地区水平,并与企业规模、生产经营情况相适应,一定时期内发放的工资薪金是相对固定的,有关工资薪金的安排不以减少或逃避税款为目的。

3、是否存在账实差异?

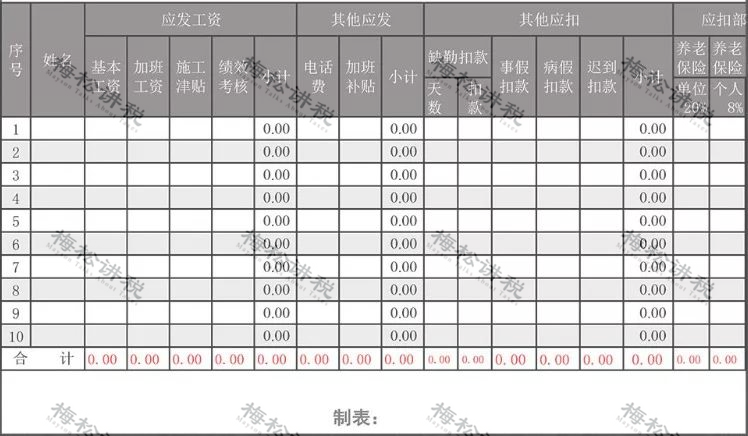

企业应自查“应付职工薪酬”账户与实付工资总额是否相对应,核对各种津贴、补贴、奖金发放是否正确;检查“应付福利费”账户,核实通过该账户发放现金和实物的具体情况,确保账实相符。

4、是否有进行个税申报?

工资表上的员工是否都申报了“工资薪金”项目的个人所得税,个人所得税计算是否准确、适用税目是否正确。

5、工资个税计算是否正确

重点检查工资表中代扣的个税金额是否依法按照税法规定计算,是否存在人为计算错误、故意少交个税的情况。

6、适用税目是否正确

重点检查企业是否存在在计算个税的时候是否故意把“工资薪金”项目转换为“偶然所得”“其他所得”等,把高税率项目转为低税率项目,造成少申报个税。

7、是否存在两处以上所得

根据《个人所得税法实施条例》第二十五条规定:取得综合所得需要办理汇算清缴的情形包括:

(一)从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6万元;

根据《个人所得税法》,非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月十五日内申报纳税。

8、年终奖计税方法是否正确

在一个纳税年度内,对每一个纳税人,年终奖特殊计税办法只允许采用一次。

9、免税所得是否合法?

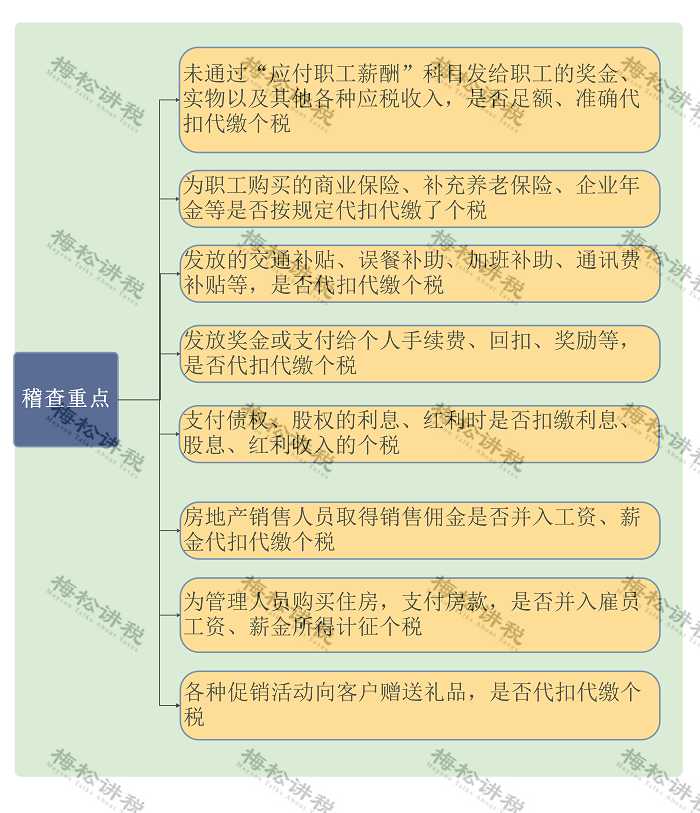

重点核实工资表中免征个税的所得项目是否符合税法规定,如健康商业保险是否符合条件、通讯补贴是否符合标准。

有些企业未将话补、餐补、结婚补贴、生日礼金等列入工资申报个税,从而造成了偷税。

在线客服

在线客服